Thu phí, lệ phí và các khoản thu sự nghiệp khác |

|

Thu phí, lệ phí và các khoản thu sự nghiệp khác |

|

1. Định khoản

Nợ TK 111: Tiền mặt

Có TK 5111: Thu phí, lệ phí

Có TK 5118: Thu khác

2. Mô tả nghiệp vụ

Khi thu phí, lệ phí và các khoản thu sự nghiệp khác nhập quỹ tiền mặt, đơn vị thường thực hiện các hoạt động sau:

1. Căn cứ vào kết quả tổng hợp số tiền thu được của nhân viên phụ trách thu phí, lệ phí hoặc của số tiền nộp vào của người nộp tiền, kế toán lập phiếu thu và chuyển cho Kế toán trưởng và Thủ trưởng đơn vị ký duyệt.

2. Sau khi phiếu thu được duyệt, chuyển lại cho Thủ quỹ. Thủ quỹ căn cứ vào phiếu thu thực hiện thu tiền và đồng thời ghi sổ quỹ.

3. Căn cứ vào phiếu thu đã có chữ ký của thủ quỹ, kế toán ghi sổ chi tiết tiền mặt.

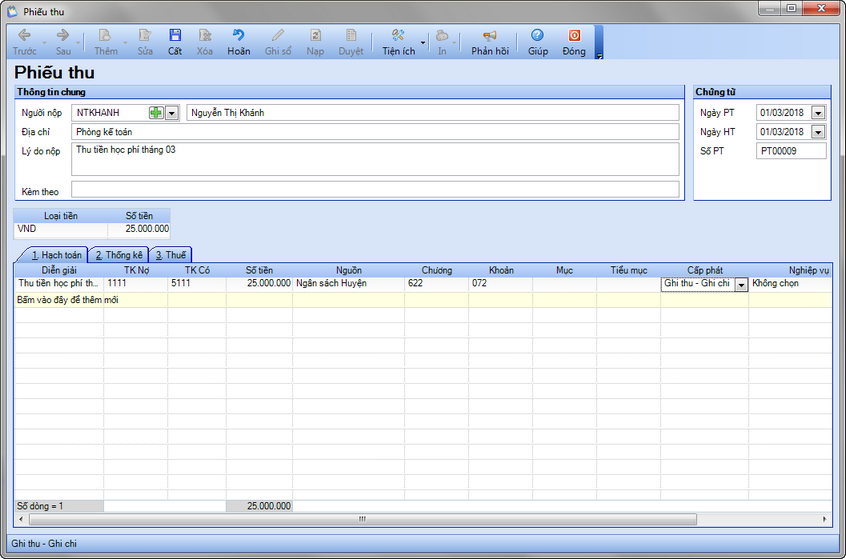

Ví dụ

• Ngày 01/03/2018, thu tiền học phí tháng 03, số tiền 25.000.000đ.

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu\Phiếu thu.

2. Khai báo thông tin chứng từ thu phí, lệ phí.

• Nhập Thông tin chung: Người nộp, Địa chỉ nộp, Lý do nộp.

• Nhập thông tin Chứng từ: Ngày Phiếu thu, Ngày hạch toán, Số phiếu thu.

• Nhập thông tin chi tiết chứng từ: TK Có, Số tiền, hình thức Cấp phát, Hoạt động sự nghiệp.

3. Nhấn Cất.

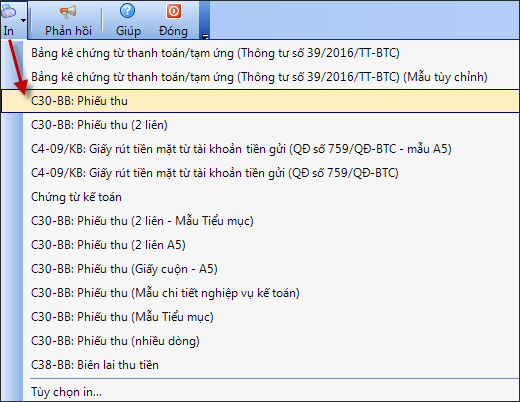

4. Xem/in các mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo liên quan: S11-H: Sổ quỹ tiền mặt; S11-H: Sổ kế toán chi tiết quỹ tiền mặt; S03-H: Sổ cái các tài khoản 111, 511; S52-H: Sổ chi tiết các khoản phải thu.